Eine Bestattungsvorsorge ist eine zu Lebzeiten getroffene Vereinbarung, in der Sie Ihre eigene Bestattung planen und finanziell absichern. Sie entlastet Ihre Angehörigen organisatorisch und finanziell und stellt sicher, dass Ihre Wünsche später respektiert werden.

In diesem Ratgeber beantworten wir die häufigsten Fragen rund um das Thema: Wie sie funktioniert, was sie kostet, wie Sie sie absichern, ob sie vor dem Sozialamt geschützt ist und worauf Sie beim Vertrag achten sollten. Konkret, ohne Werbesprache, mit echten Zahlen.

Was ist eine Bestattungsvorsorge?

Eine Bestattungsvorsorge ist die zu Lebzeiten getroffene Regelung Ihrer eigenen Bestattung. Sie halten Ihre Wünsche zur Bestattungsart, zum Beisetzungsort und zur Trauerfeier verbindlich fest und sichern die späteren Kosten finanziell ab. So vermeiden Sie, dass Ihre Angehörigen im Trauerfall unter Zeitdruck Entscheidungen treffen oder die Kosten allein tragen müssen.

Die Vorsorge besteht meist aus zwei Bausteinen: einem Bestattungsvorsorgevertrag mit einem Bestatter und einer finanziellen Absicherung über ein Treuhandkonto oder eine Sterbegeldversicherung. Mehr zu beiden Elementen finden Sie auf unserer Übersichtsseite zur Bestattungsvorsorge.

Wichtig ist die Abgrenzung zur reinen Bestattungsverfügung: Eine Verfügung hält nur Ihre Wünsche fest, regelt aber keine Kosten. Erst die Kombination aus Vertrag und finanzieller Absicherung macht Ihre Planung verbindlich und entlastet Ihre Familie tatsächlich.

Wie funktioniert eine Bestattungsvorsorge?

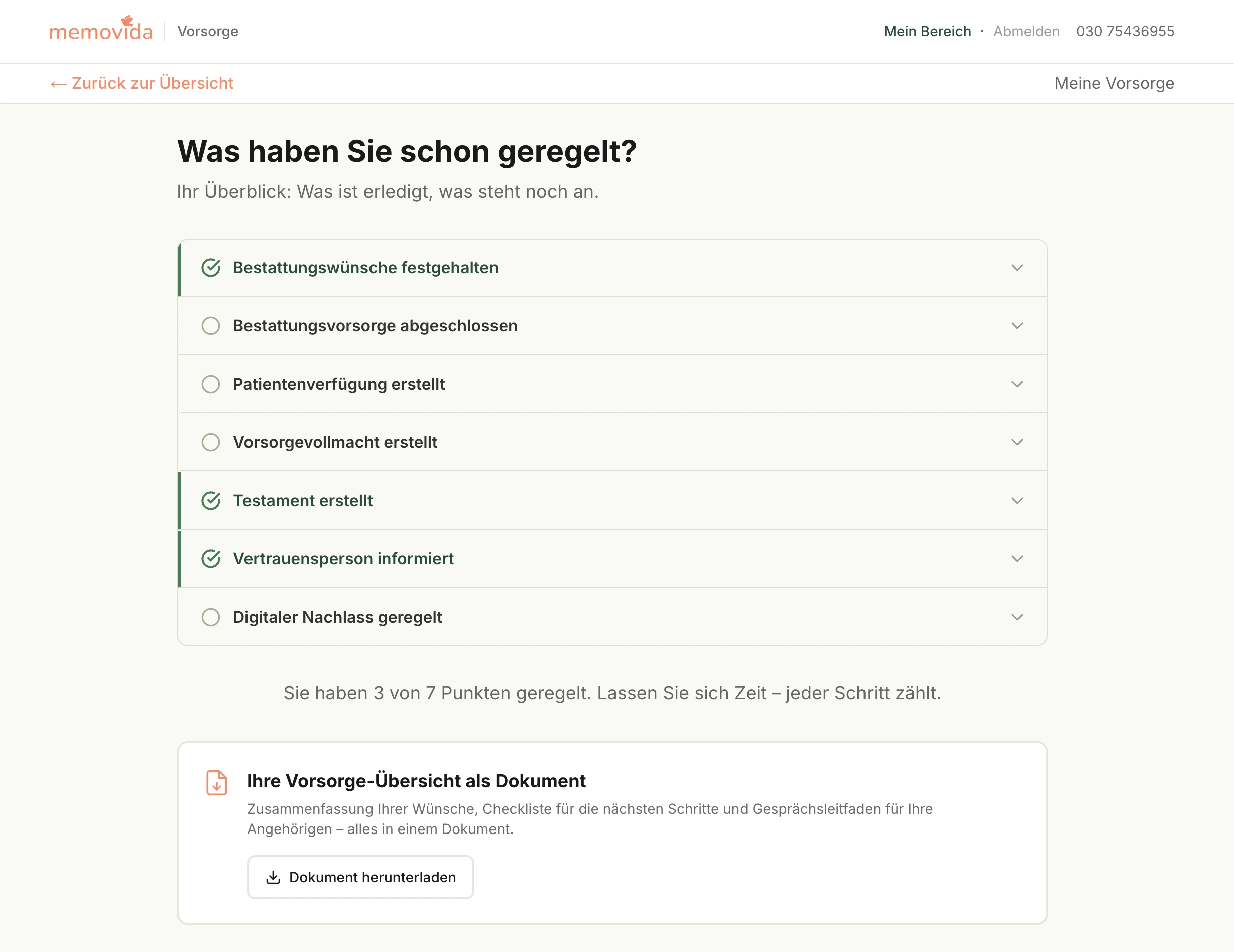

Die Vorsorge wird in vier Schritten geregelt. Der Ablauf ist überschaubar und Sie können sich Zeit nehmen — der Vertrag selbst kostet nichts und ist unverbindlich, solange er nicht unterschrieben ist.

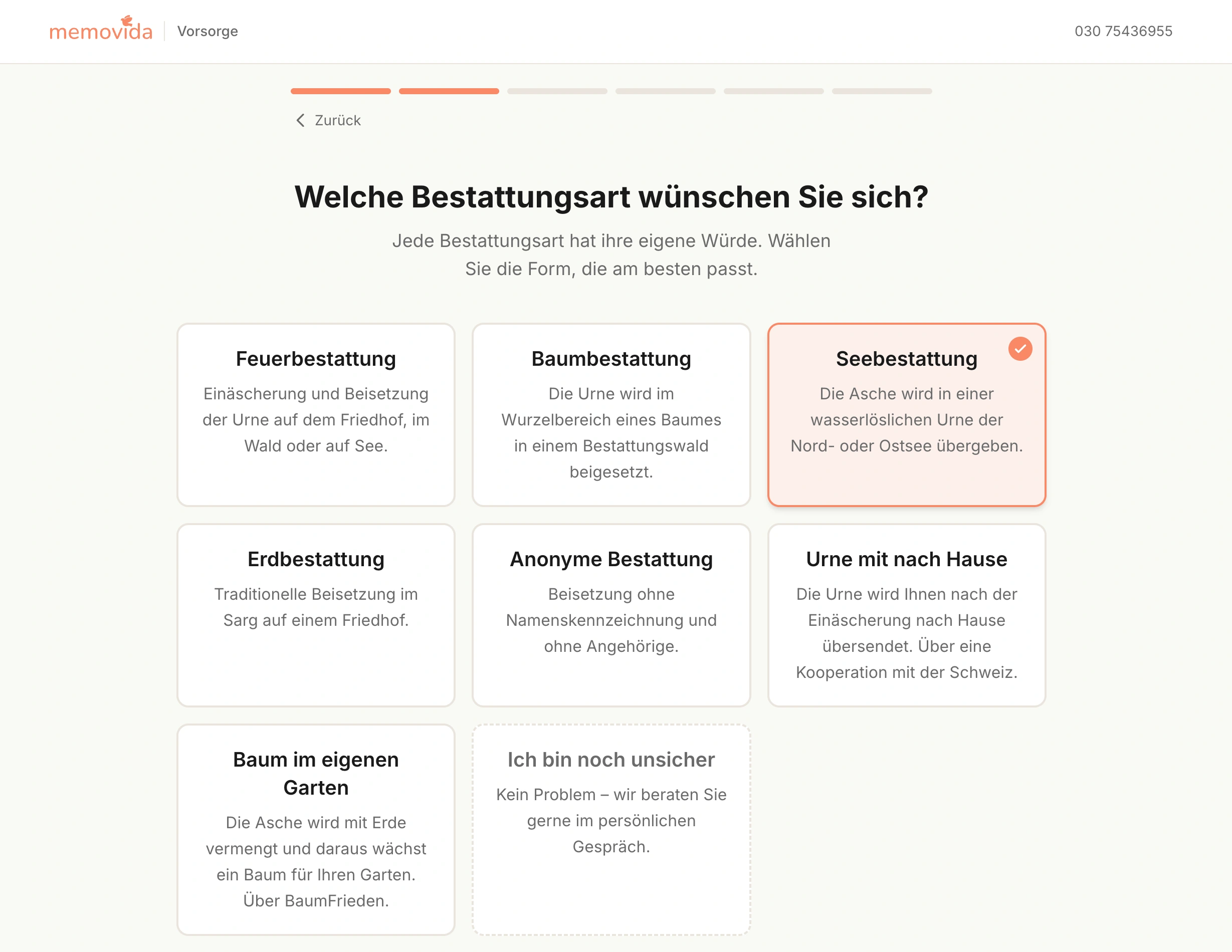

- Wünsche klären. Sie überlegen, wie Sie bestattet werden möchten: Feuer-, Erd-, Baum- oder Seebestattung, anonym oder mit Trauerfeier, klassisch oder individuell.

- Vertrag aufsetzen. Im Bestattungsvorsorgevertrag werden Ihre Wünsche, die Leistungen des Bestatters und die voraussichtlichen Kosten schriftlich festgehalten.

- Finanzierung wählen. Sie entscheiden, ob Sie die Kosten als Einmalzahlung auf ein Treuhandkonto einzahlen oder über monatliche Beiträge in eine Sterbegeldversicherung einzahlen.

- Angehörige informieren. Sie hinterlegen die Unterlagen an einem zugänglichen Ort und teilen einer Vertrauensperson mit, wo sie zu finden sind.

Im Sterbefall reicht ein Anruf beim Bestatter. Alles Weitere läuft entlang dessen, was Sie zu Lebzeiten festgelegt haben.

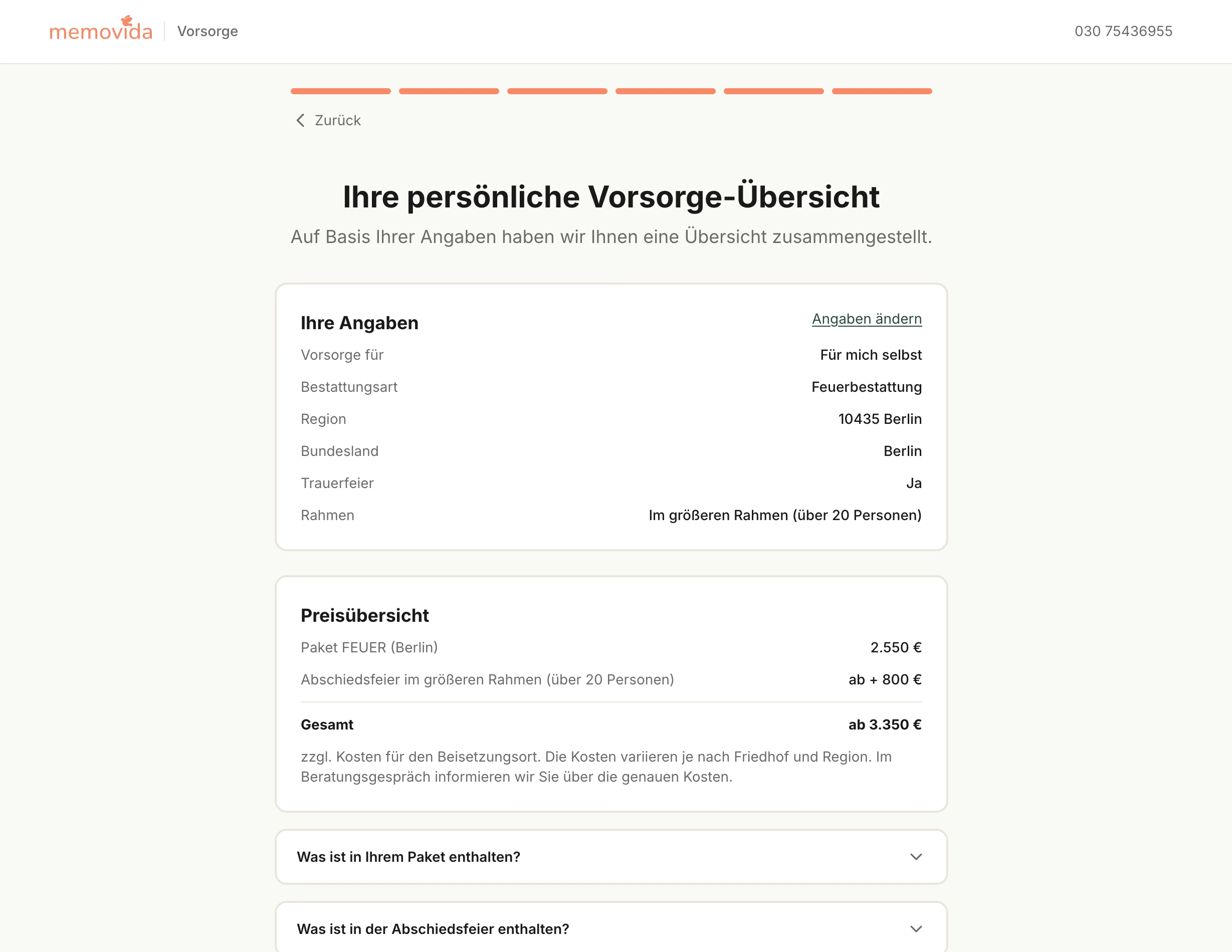

Was kostet eine Bestattungsvorsorge?

Der Vorsorgevertrag selbst ist kostenlos. Bezahlt werden nur die später erbrachten Leistungen — also die eigentlichen Bestattungskosten, die Sie heute schon festschreiben. Diese liegen in Deutschland je nach Bestattungsart grob zwischen 2.150 € und 7.500 €.

Eine Übersicht, was Erd-, Feuer-, Baum- und Seebestattung tatsächlich kosten, finden Sie in unserem Ratgeber zu den Beerdigungskosten in Deutschland. Bei Memovida arbeiten wir mit transparenten Festpreisen und Pakete für alle Bestattungsarten — auf unserer Seite zu unseren transparenten Festpreisen und Paketen sind die Beträge offen einsehbar.

Lediglich die Kosten für den Beisetzungsort lassen sich nicht überall fest fixieren, weil die Friedhofsgebühren regional unterschiedlich sind. Wenn Sie monatlich statt einmalig zahlen möchten, ist auch eine Ratenzahlung bis zu 36 Monate möglich.

Wie kann ich die Vorsorge finanziell absichern?

Für die finanzielle Absicherung gibt es zwei bewährte Wege: das Treuhandkonto und die Sterbegeldversicherung. Beide haben unterschiedliche Stärken — welche Lösung zu Ihnen passt, hängt vor allem davon ab, ob Sie eine Einmalzahlung oder monatliche Beiträge bevorzugen.

| Form |

Wie es funktioniert |

Stärke |

Zu beachten |

| Treuhandkonto |

Einmalzahlung auf ein zweckgebundenes Konto,

das von einer unabhängigen Treuhand verwaltet wird

|

Geschützt vor Zugriff Dritter,

Zinsen möglich,

sofort voll abgesichert

|

Gesamtbetrag muss auf einmal verfügbar sein

|

| Sterbegeldversicherung |

Monatliche Beiträge an einen Versicherer,

der im Sterbefall die festgelegte Summe auszahlt

|

Auch mit kleinen Beträgen umsetzbar,

planbare Monatsraten

|

Sperrfristen meist 24–36 Monate

bei natürlichem Tod beachten

|

| Einmalzahlung an den Bestatter |

Direkte Überweisung an das Bestattungsinstitut

|

Einfach

|

Nicht insolvenzgeschützt –

von uns nicht empfohlen

|

Die Einmalzahlung auf ein Treuhandkonto ist sinnvoll, wenn Sie den Gesamtbetrag heute schon verfügbar haben — Sie sind dann sofort vollständig abgesichert und der Betrag liegt zweckgebunden bereit. Die Sterbegeldversicherung ist die bessere Wahl, wenn Sie monatlich vorsorgen möchten oder den Gesamtbetrag nicht auf einmal aufbringen wollen.

Welche Variante in welcher Situation sinnvoll ist, erklären wir ausführlich auf unserer Seite mit Treuhandkonto und Sterbegeldversicherung im Vergleich.

{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"Ist die Bestattungsvorsorge steuerlich absetzbar?","acceptedAnswer":{"@type":"Answer","text":"Beiträge zu einer Sterbegeldversicherung können in der Steuererklärung als sonstige Vorsorgeaufwendungen geltend gemacht werden, allerdings nur, wenn der gemeinsame Höchstbetrag mit der Krankenversicherung noch nicht ausgeschöpft ist — was bei den meisten Arbeitnehmern der Fall ist. Eine Einmalzahlung auf ein Treuhandkonto ist nicht absetzbar. Für die Angehörigen im Sterbefall können die tatsächlichen Bestattungskosten unter bestimmten Voraussetzungen als außergewöhnliche Belastung in der Steuererklärung berücksichtigt werden."}},{"@type":"Question","name":"Kann ich meinen Bestattungsvorsorgevertrag kündigen oder ändern?","acceptedAnswer":{"@type":"Answer","text":"Ja. Solange Sie leben, können Sie den Vertrag jederzeit ändern — etwa wenn sich Ihre Wünsche zur Bestattungsart oder zum Beisetzungsort entwickeln. Eine Kündigung ist ebenfalls möglich; bei einer Sterbegeldversicherung gelten die Bedingungen des jeweiligen Tarifs, beim Treuhandkonto wird der hinterlegte Betrag zurückgezahlt, gegebenenfalls abzüglich anfallender Gebühren."}},{"@type":"Question","name":"Was passiert, wenn das Bestattungsunternehmen schließt?","acceptedAnswer":{"@type":"Answer","text":"Ihr eingezahltes Geld ist in beiden Fällen geschützt: Das Treuhandkonto wird von einer unabhängigen Treuhandgesellschaft verwaltet und ist insolvenzfest, die Sterbegeldversicherung läuft beim Versicherer und nicht beim Bestatter. Sie oder Ihre Angehörigen können einen anderen Bestatter beauftragen, der die Leistungen übernimmt. Wichtig ist deshalb, dass Sie Ihre Vorsorge nicht direkt beim Bestattungsinstitut zahlen, sondern über eine der beiden abgesicherten Formen."}},{"@type":"Question","name":"Kann ich die Vorsorge übertragen, wenn ich umziehe?","acceptedAnswer":{"@type":"Answer","text":"In der Regel ja. Die finanzielle Absicherung über Treuhandkonto oder Sterbegeldversicherung ist nicht an einen bestimmten Bestatter gebunden — Sie können den Vertrag also bei einem Wechsel auf ein anderes Unternehmen übertragen lassen. Bei Memovida ist die deutschlandweite Übernahme bereits eingeplant: Wir arbeiten überregional mit lokalen Partnern und können Bestattungen bundesweit zum gleichen Festpreis durchführen."}},{"@type":"Question","name":"Was ist der Unterschied zwischen Bestattungsvorsorge und Sterbegeldversicherung?","acceptedAnswer":{"@type":"Answer","text":"Die Bestattungsvorsorge ist das Gesamtpaket aus inhaltlicher Planung (welche Bestattung, welche Trauerfeier, welcher Ort) und finanzieller Absicherung. Die Sterbegeldversicherung ist nur eine von mehreren Möglichkeiten, den finanziellen Teil abzusichern — sie zahlt im Sterbefall eine festgelegte Summe aus, regelt aber keine Bestattungswünsche. Ohne den passenden Bestattungsvorsorgevertrag bleibt es Ihren Angehörigen überlassen, wie die Bestattung gestaltet wird."}},{"@type":"Question","name":"Brauche ich zusätzlich eine Bestattungsverfügung oder Patientenverfügung?","acceptedAnswer":{"@type":"Answer","text":"Das sind drei verschiedene Dokumente, die unterschiedliche Lebensphasen abdecken. Die Patientenverfügung regelt medizinische Entscheidungen zu Ihren Lebzeiten, etwa welche Behandlungen Sie ablehnen. Die Vorsorgevollmacht bestimmt, wer für Sie entscheiden darf, wenn Sie es selbst nicht mehr können. Der Bestattungsvorsorgevertrag regelt, was nach Ihrem Tod passiert. Sinnvoll ist es, alle drei Dokumente zu kennen und nach Bedarf zu erstellen — sie ergänzen sich gegenseitig."}},{"@type":"Question","name":"Wann sollte ich mit der Vorsorge beginnen?","acceptedAnswer":{"@type":"Answer","text":"Es gibt keinen falschen Zeitpunkt, aber drei sinnvolle Anlässe: rund um den Renteneintritt, bei einer schweren Diagnose oder wenn die eigenen Eltern verstorben sind und Sie das Thema bewusst wahrnehmen. Frühe Vorsorge hat den Vorteil, dass Sie Preise zum heutigen Stand fixieren und nicht unter Zeitdruck entscheiden müssen. Auch finanziell ist eine frühzeitige Sterbegeldversicherung günstiger, weil die monatlichen Beiträge mit zunehmendem Alter steigen."}}]}