Sparkonto oder Tagesgeld als Alternative

Ein einfaches Sparkonto oder Tagesgeldkonto wirkt auf den ersten Blick als bequemste Lösung. Sie behalten volle Kontrolle, das Geld ist jederzeit verfügbar, und Sie zahlen keine Versicherungsprämien.

In der Praxis hat diese Variante drei Schwächen, die Sie kennen sollten. Erstens fehlt die Zweckbindung: Das Geld ist nach Ihrem Tod Teil des Nachlasses und fließt zunächst an die Erben, die die Bestattungskosten begleichen müssen. Das setzt voraus, dass die Erben liquide sind und schnell handeln können — in der Regel benötigen sie zudem einen Erbschein, was mehrere Wochen dauern kann.

Zweitens greift bei Pflegebedürftigkeit das Sozialamt auf Erspartes zu, sobald die regulären Schonvermögensgrenzen überschritten sind. Drittens ist der Auszahlungsweg im Sterbefall nicht automatisch geregelt: Wer die Bestattung organisiert, muss die Kosten zunächst auslegen oder darauf hoffen, dass das Konto rechtzeitig freigegeben wird. Wir erklären in einem eigenen Ratgeber im Detail, wer die Bestattungskosten trägt, wenn nichts vorgesorgt wurde.

Ein Sparkonto eignet sich also vor allem dann, wenn Sie maximale Flexibilität wollen und keine Sozialamts-Risiken sehen.

Lebensversicherung als Alternative

Eine Lebensversicherung kann Bestattungskosten ebenfalls abdecken — entweder als Kapitallebensversicherung mit Spar- und Risikoanteil oder als reine Risikolebensversicherung mit Auszahlung nur im Todesfall. Sie zahlen monatliche Beiträge, und im Sterbefall wird die vereinbarte Summe ausgezahlt.

Entscheidend ist die Bezugsberechtigung. Wenn Sie als Bezugsberechtigten eine konkrete Person oder den Bestatter eintragen, fließt die Auszahlung direkt an diese — nicht über den Nachlass. Ohne benannten Bezugsberechtigten landet die Summe im Erbe und wird wie ein Sparkonto behandelt: mit Erbschein, Wartezeiten und potenziellem Sozialamt-Zugriff.

Die Lebensversicherung hat zwei klassische Stärken. Sie sichert auch andere Risiken ab als die reine Bestattung — bei höherer Versicherungssumme können Hinterbliebene damit auch laufende Verpflichtungen decken. Bei der Kapital-LV bauen Sie über die Jahre einen kleinen Vermögenswert auf.

Die Schwächen: Hohe Beiträge bei kleiner Versicherungssumme rechnen sich oft nicht, ein vorzeitiger Rückkauf führt fast immer zu Verlusten, und viele Tarife sind nicht auf reine Bestattungsvorsorge zugeschnitten.

Wann passt welche Lösung?

Die richtige Vorsorge hängt von vier Fragen ab: Haben Sie einen Einmalbetrag oder können Sie monatlich sparen? Wollen Sie das Geld zweckgebunden reservieren oder soll es flexibel bleiben?

Außerdem entscheidend: Müssen Sie das Sozialamts-Risiko absichern, und sollen Hinterbliebene über das Geld verfügen oder direkt der Bestatter?

Treuhandkonto passt, wenn Sie einen Einmalbetrag haben, einen festen Bestatterwunsch und maximale Zweckbindung wollen — inklusive Schutz vor dem Sozialamt. Das ist der Standardfall für die meisten unserer Kundinnen und Kunden bei Memovida.

Sterbegeldversicherung passt, wenn Sie keinen großen Betrag auf einmal binden können und früh genug abschließen, um die Wartezeit zu überstehen. Mit Direktabtretung an den Bestatter erreichen Sie eine ähnliche Zweckbindung wie beim Treuhandkonto.

Sparkonto passt, wenn Sie maximale Flexibilität wollen, keine Sozialamts-Risiken sehen und liquide Erben haben, die im Trauerfall handlungsfähig sind.

Lebensversicherung passt, wenn Sie nicht primär die Bestattung, sondern die Hinterbliebenen finanziell absichern wollen — oder wenn Sie eine bestehende Police haben, die ohnehin den Todesfall abdeckt.

In den meisten Fällen führt das Treuhandkonto am direktesten zum Ziel: das Geld ist da, wenn es gebraucht wird, und niemand muss sich darum kümmern.

Treuhandkonto bei Memovida

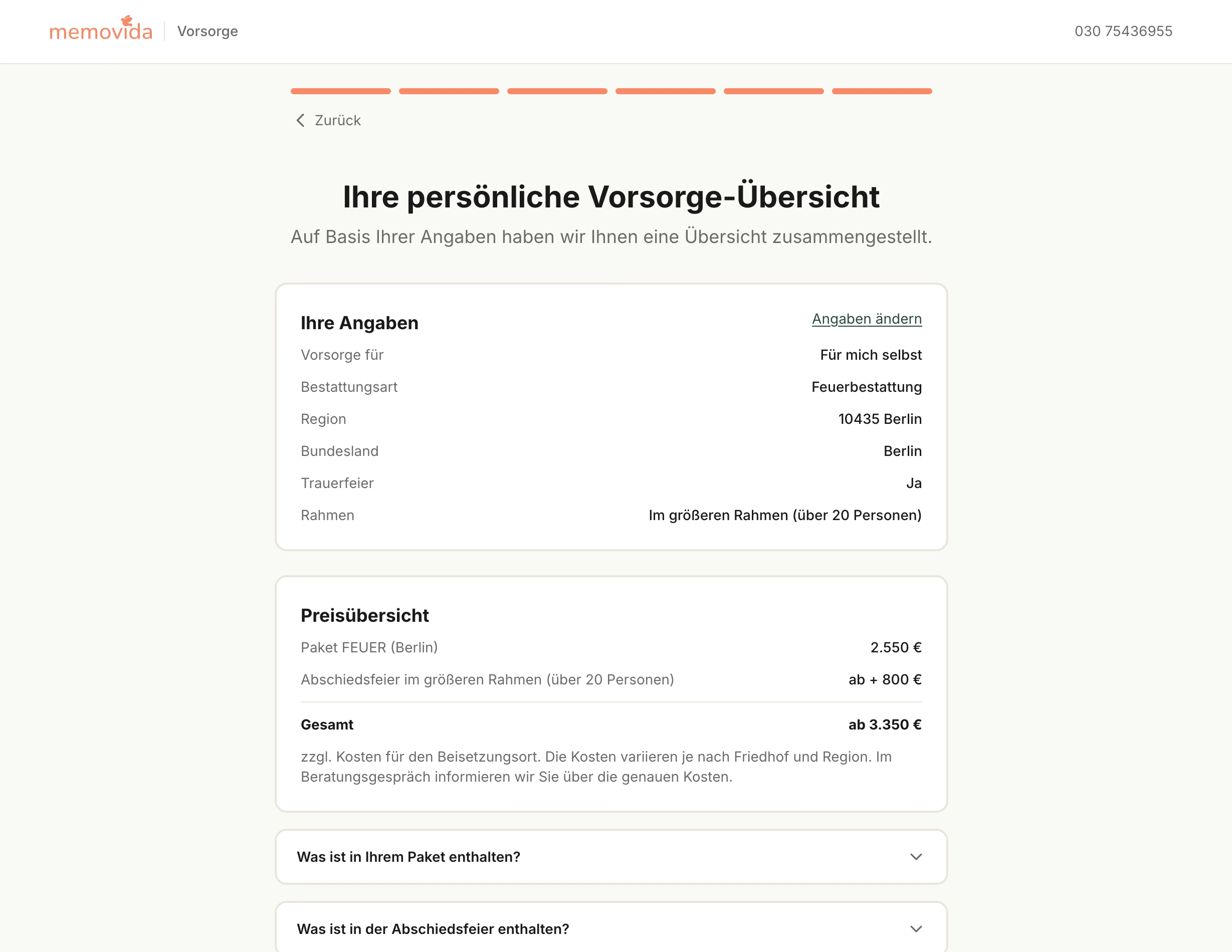

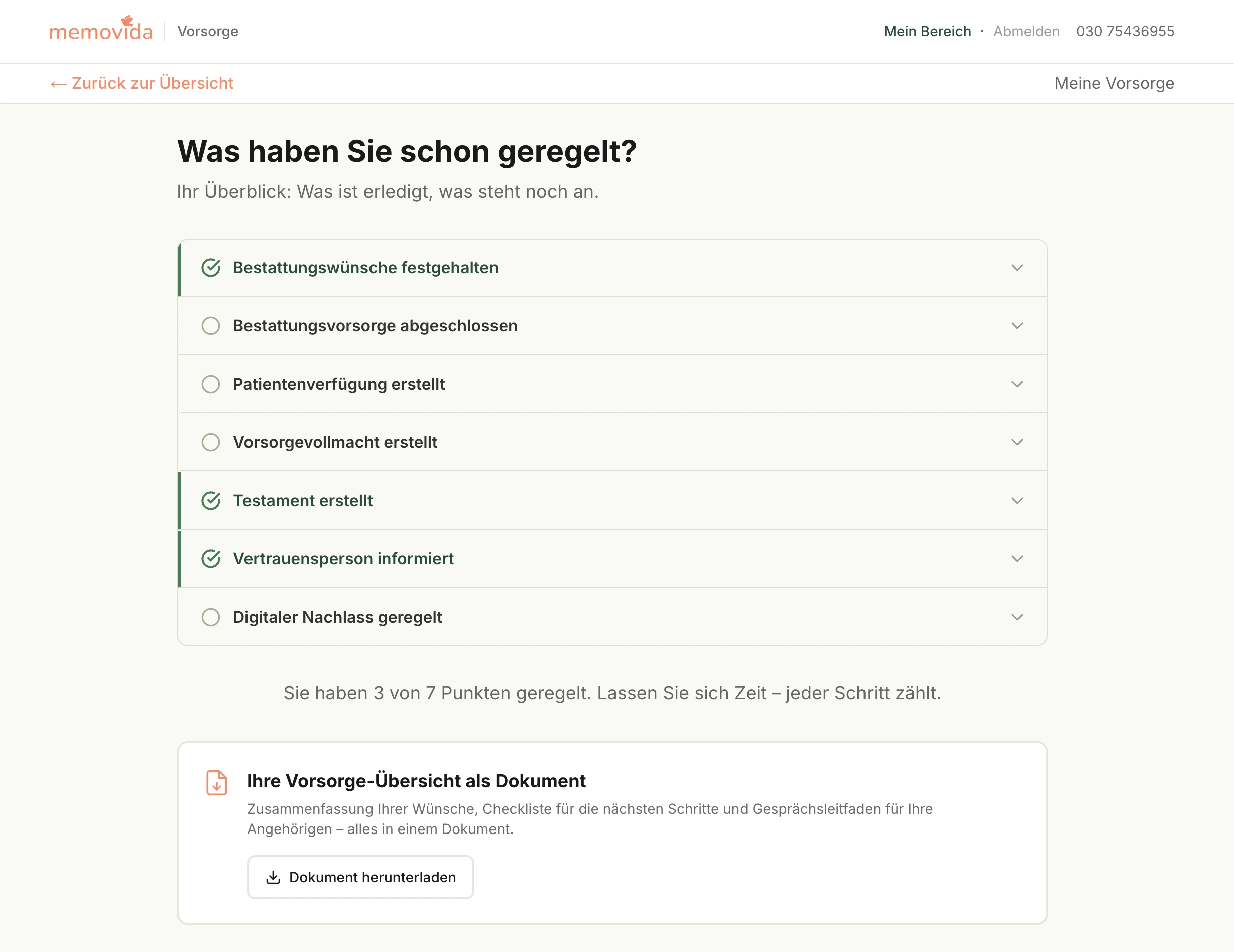

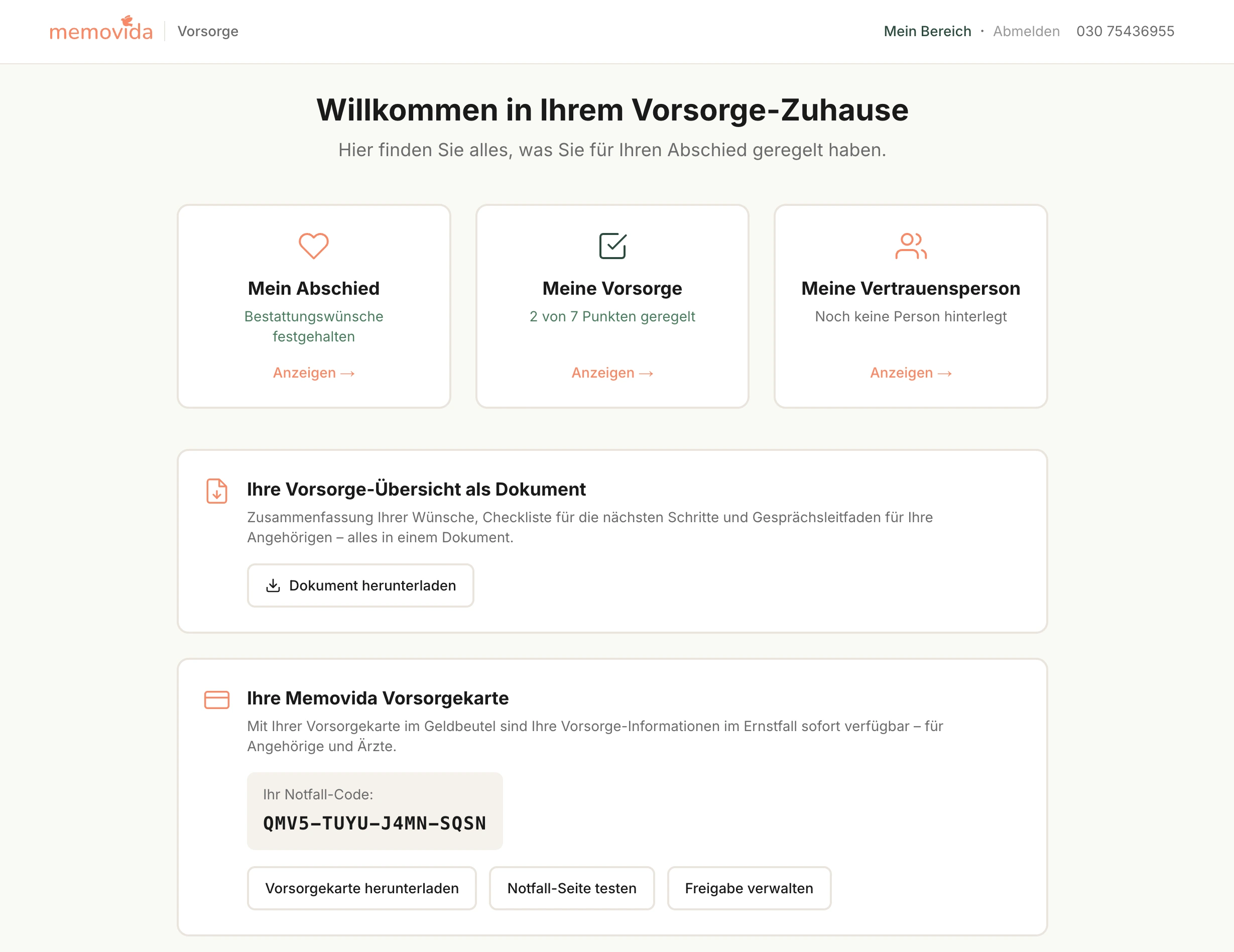

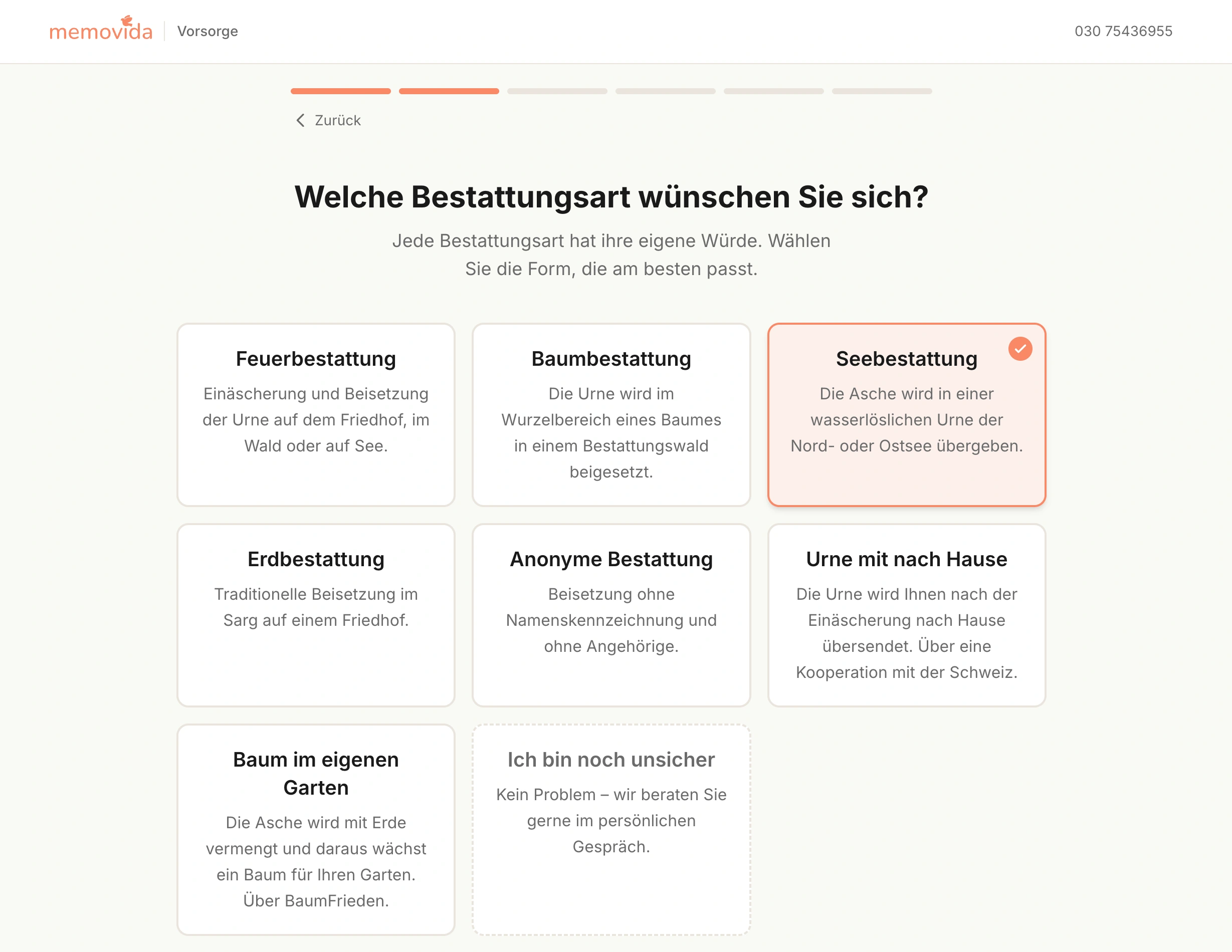

Bei Memovida regeln Sie Ihre Bestattungsvorsorge mit Treuhandkonto schriftlich, transparent und zum Festpreis. Sie wählen Ihre Bestattungsart, halten Ihre Wünsche im Vorsorgevertrag fest und zahlen den Betrag auf ein zweckgebundenes Konto bei einem unabhängigen Treuhänder ein — wir verwalten das Geld nicht selbst.

Was uns dabei wichtig ist: Sie sollen genau wissen, was im Festpreis enthalten ist und was nicht. Die Bestatterleistung ist gedeckt; lediglich die Friedhofs- oder Krematoriumsgebühren am Beisetzungsort variieren regional und werden separat ausgewiesen. Das ist beim Treuhandkonto nicht anders als beim akuten Trauerfall.

Wir sind Mitglied im Verband unabhängiger Bestatter e. V. und arbeiten deutschlandweit. Sie erreichen uns rund um die Uhr und können sich jederzeit unverbindlich beraten lassen.

Detaillierte Informationen finden Sie auf unsere Bestattungsvorsorge im Überblick, und unsere Vorsorge per Treuhandkonto bei Memovida lässt sich in 15 Minuten online starten.